企业新闻推广

2022-8-10 09:13

7367

0

|

21世纪资管研讨院研讨员吴霜、金诚同达彭凯律师团队 结合撰写 前言: 前三期消耗金融产物测评中,课题组实测了6家头部互联网股东的消耗金融机构和13家中概股消金机构借贷产物的利率。本期测评,课题组继续对8家持牌消耗金融公司的APP停止利率实测。 此外,依照《小我信息庇护法》《收集数据平安条例(收罗定见稿)》《常见范例移动互联网利用法式需要小我信息范围规定》等监管文件的规定,金融行业在展开营业活动中,该当遵守小我信息处置的正当、正当、需要、诚信原则与公然通明原则,确保小我信息的处置具有明白、公道目标,落实最小需要原则。所以,对于持牌消耗金融APP的测评,课题组增加了小我信息庇护这一维度,探讨持牌APP小我信息庇护方面的合规情况。 与小贷公司相比,持牌消耗金融机构的资金供给加倍稳定多元,包括自有资金、同业拆借、银团存款、股东存款、ABS融资、金融债等。今朝较为头部的消金公司大多有银行大概其他金融机构作为股东,一方面可以操纵其普遍的客群和线下网点,另一方面,也可以加倍便利的获得资金支持。 本期测评的消耗金融机构包括招联消耗金融、兴业消耗金融、顿时消耗金融、中银消耗金融、中邮消耗金融、长银五八消耗金融、杭银消耗金融,以及捷信消耗金融。从名字便可以看出,很多消金公司有着银行系股东,比如招联消金的股东是招商银行、兴业消金的股东是兴业银行等。 先发上风削弱 马太效应增强2009年7月,银监会公布并实施《消耗金融公司试点治理法子》,对机构采纳先试点、后慢慢铺开的方式,在北京、天津、上海和成都四地各核准一家机构停止试点。2010年,银监会相继核准设立4家消耗金融公司,别离为北银消耗金融、中银消耗金融、四川锦程消耗金融和捷信消耗金融。其中,捷信消金是中国首家外商独资的消耗金融公司。 在这个阶段,消耗存款营业的客群根基上也是银行信誉卡覆盖的客群,由于没法申请信誉卡的客户也比力难获得消耗存款授信。对银行来说,最优良的大额小我持久消耗存款还是房贷,短期小我消耗贷营业增加乏力。所以,这个期间消耗金融行业成长缓慢,行业成长偏向和未来政策导向都不明白。 早期的中银消金与捷信消金营业形式类似,都是以线下为主。早期的捷信消金并未激进扩大,2012年至2015年资产范围仅增加至156.35亿,盈利方面也未有冲破,直至2016年前后起头发力。2016年,捷信消金实现营业支出68.26亿元,利润9.31亿元,同比增幅高达2721%,新增存款约490亿元,同比增加150.3%。随后几年,捷信消金继续迅猛成长,各个方面皆实现稳步大幅增加。 几近是同期,中银消金的营业也获得了大成长。两者靠着线下市场赛马圈地,停止2017年末,中银消金存款余额为402.91亿元;同年,捷信消金的存款范围为779.23亿元。 但后来线下形式在互联网渠道普遍铺开的情况下,颓势尽显。从客岁的年报数据来看,中银消金的净利润增速照旧很快,但净利润绝对值已经落后于招联消耗金融、兴业消耗金融和顿时消耗金融这三家后起之秀,捷信则停止发稿前尚未公布全年业绩。 而上文提到的这三产业前的头部公司,在净利润方面表示更好,而且增加微弱。比如,招联消金2021年净利润30.63亿元,同比增加83.6%;兴业消金2021年净利润22.3亿元,同比增加65.14%;顿时消金客岁净利润13.82亿元,同比增加94.10%。

从表格中的数据也不丢脸出,当下消金行业出现了明显的马太效应,头部机构操纵互联网平台和创新营业大幅获客,业绩连结较快增加。而中小型机构由于基数低、产物同质化和渠道拓展缓慢等身分,和头部公司仍有较大差异。 中邮消金年化利率低于10%,捷信已不供给存款办事21世纪资管研讨院针抵消耗金融APP的实在利率停止实测,以不异的条件,即身份为自在工作者,年龄25-30岁,年支出10万元,名下无房贷车贷,在分歧的借贷APP上申请告贷1000元群众币,来看看分歧平台的实在利率。 整体来看,持牌消金机构的利率相较于大都小贷公司,保持在较低水平,大部分连结在10%-15%之间。 招联消金的告贷产物供给了两个还款时候挑选,别离是6个月和12个月;相比之下,顿时消金和中邮消金给出的还款刻日加倍多样,别离为3个月到15个月,3个月到24个月不等。时候越长,利率越低。顿时消金的利率范围在13%-16%之间;中邮极速贷利率偏低,在7%-10%之间。

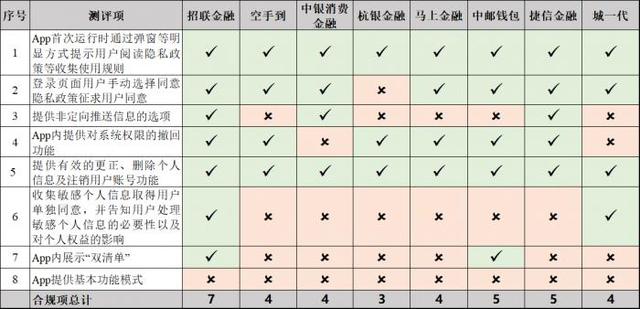

招联金融旗下有两款存款产物,别离是“好期贷”和“招联信誉付”。据APP平台先容,“好期贷”产物系统下还有“白领贷”“大期贷”等本性化存款产物;而“信誉付”可在招联金融分期商城及教育、医美、装修等消场景中申请利用。合作伙伴包括招商银行、中国联通、光大银行、京东金融、浦发银行、美团、魅族、OPPO等。 值得留意的是,兴业消金针对大学结业生的消耗存款产物“立业计划”显现其利率定价在3.8%-11.4%,按其最高利率来看,也处于较低水平。较低的利率主如果由于该产物在前期风险评价阶段把关更严酷,该产物的定位是“供在大城市打拼的高学历人材(全日制大专及以上)申请的消耗金融产物”,需要存款者供给工作到位、学历证实、支出证实等具体材料。相较而言,该款产物的告贷金额起点较高,可借资金范围为1万到20万元。 中银消耗金融共有两款存款产物,别离是好客贷和新易贷。好客贷是针对中行持卡客户推出的线上消耗信贷营业;新易贷的存款标准更高,首要针对信誉杰出,具有房产/房贷/保单/公积金/社保/车贷/小微企业法人(包括个体工商户)最少一项增信的优良客群。新易贷的存款流程也更加严酷,需要先在线上申请,然后线下面签。 长银五八消耗金融公司APP城一代推出了针对导游的存款,需要凭导游证申请。 此外,很多持牌消金存款产物还供给了免息办事。招联消金一般会向存款者发放5万7天的免息券,顿时消金也供给了7天的免息优惠。 比力特此外是,杭银消金需要现在线下申请,再由营业司理保举,才能在APP上停止存款,存款时需要提交营业司理的编号,才能进入下一步存款流程。 捷信消耗金融今朝已不供给任何存款办事,经过微信公众号停止存款申请后,平台显现“捷信相关消耗存款产物上架考核中 敬请期待”,而在APP上则显现“捷信暂无合适您的产物”。 消耗者信息平安庇护成为监管重点银保监会负责人此前暗示,据统计,停止2021年末,银行业金融机构互联网存款余额5.75万亿元,同比增加21.8%。其中用于生产经营的小我互联网存款和企业活动资金互联网存款同比别离增加68.1%、46.3%。 在互联网存款范围不竭提升的布景下,贸易银行仍存在实行存款主体义务不到位,授信审批、存款发放、资金监测等焦点风控环节过度依靠合作机构等题目。 对此,7月15日,中国银保监会公布了《关于增强贸易银行互联网存款营业治理提升金融办事质效的告诉》(以下简称《告诉》)。其中指出,贸易银行该当进步互联网存款风险管控才能,自力有用展开身份考证、授信审批和条约签定,严酷实行存款观察、风险评价、授信治理、存款资金监测等主体义务,严酷落实金融治理部分对征信、付出和反洗钱等方面的要求,提防存款治理“空心化”。 在信息数据治理方面,贸易银行该当严酷履行民法典、小我信息庇护法等法令律例和监管规定,遵守正当、正当、需要原则,完整正确获得身份考证、贷前观察、风险评价和贷后治理所需要的信息数据,并采纳有用办法核实其实在性,在数据利用、加工、保管等方面增强对告贷人信息的庇护。 此外,《告诉》要求增强消耗者权益庇护。贸易银行该当将消耗者权益庇护嵌入到营业全流程,向告贷人照实充实表露存款主体、现实年利率、年化综合资金本钱等信息,严禁强迫绑缚销售、不妥催收、滥用小我信息等行为。 6款消金APP未对敏感信息获得零丁赞成,根基功用形式三军淹没课题组对小我信息庇护首要从8个方面来测评(详见表格),整体来看,招联消耗金融的合规项最多,为7项,其次为中邮钱包和捷信金融,均为5项。 从具体条目来看,8款APP在“供给非定向推送信息的选项”、“敏感信息零丁赞成”、“展现双清单”、“供给根基功用形式”方面分歧规较多,特别是“供给根基功用形式”三军淹没。

(杭银金融登录界面)

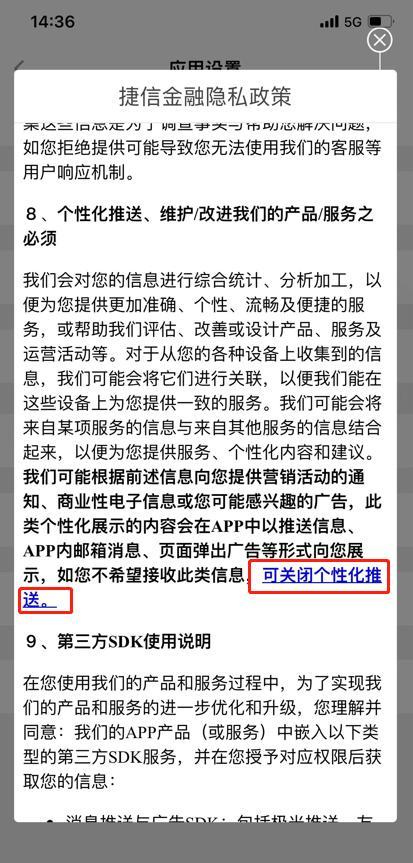

(捷信金融本性化保举封闭界面)

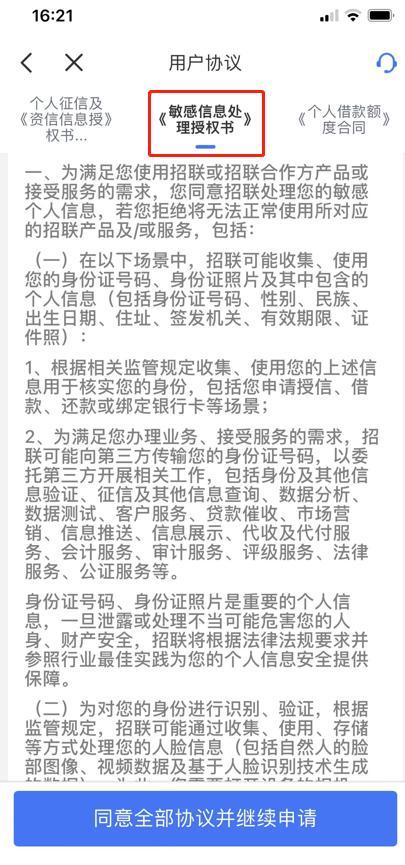

(招联金融《敏感信息处置授权书》)

(城一代《敏感小我信息授权书》)

(招联金融“双清单”)

(中邮钱包“双清单”)

综合以上测评成果,我们发现:针对第1至6项测评内容,8款App中大部分都已落实;但针对第7、8项测评内容,大部分App均尚未落实。 就“双清单”而言,工信部于2021年11月展开信息通讯办事感知提升行动并要求39家企业建立“双清单”。虽然尚未要责备部App落实“双清单”,但连系近期地方监管静态可以看出,“双清单”的落实会成为App数据合规监管的趋向,如上海市通讯治理局已于2022年7月27日公布《关于纵深推动移动互联网范畴信息通讯办事感知提升行动的告诉》,其中要求单一利用市场内下载量/安装量达500万次以上的App利用(含快利用和小法式等新利用形状)建立小我信息庇护“双清单”。 而对于根基功用形式,与之相关的“分歧意隐私政策不让用”的题目已被用户诟病已久。今朝已有部分App向用户供给根基功用形式,在App初次运转用户分歧意隐私政策后再次弹窗供给根基功用形式,用户可以自立作出挑选。 如用户挑选利用根基功用形式,则该形式下App只收集根基功用所必须的小我信息,响应地用户也只能利用根基功用。对于包括本次测评的8款App在内的收集借贷类App而言,斟酌到风险评价、授信审批、贷后治理等焦点营业需求,其依照《常见范例移动互联网利用法式需要小我信息范围规定》供给根基功用形式和仅收集该规定明白的需要信息确切存在一定的困难。 对于收集借贷类App的根基功用形式,若何平衡庇护小我信息、满足监管要求和为用户供给收集借贷办事之间的关系,有待理论的进一步摸索。 (出品说明:本文为21世纪资管研讨院、金诚同达彭凯律师团队结合创作,若有定见反应,请发邮件至zhouyy1@21jingji.com。) 更多内容请下载21财经APP |

© 2022-2024 企业新闻网 Powered by Discuz! X3.4

本站内容由网友分享或转载自互联网公开内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15314649589