假如不是专门负责公司财政/定单模块大概财政 SaaS、ERP 的产研同学,根基上不会打仗到财政,估量对财政的熟悉仅限于:报销找财政,而且总是很凶。哪怕是做过财政相关需求的同学,仍然会感觉财政是一个很是艰涩而深邃的工具,被各类界说、科目、分录、结转逻辑搞得晕头转向。 那末,财政究竟是什么,财政对一家公司而言意味着什么,应当若何去了解财政,搞懂财政和营业之间的关系并推动营业系统财政模块的扶植呢。 一、什么是财政财政是一个很泛的概念,可了解为跟公司资金活动相关的一切活动及关系,依照财政治理的界说,一般会包括筹资、投资、平常治理及利润分派四部分。

依照岗位分别的话,财政可以被分别为会计、出纳、审计、财政治理等。 除此之外,财政工作和岗位还包括内部控制、风险治理、税务筹划、信息表露、上市准备等。 总而言之,公司里只如果跟钱相关的,都需要有财政的介入,而当营业停止到一定体量时,财政会深入营业流程以控制本钱、进步收益率,同时财政还会负责公司的经营风险评价和控制,甚至影响公司的决议。 二、会计根本1. 权责发生制和收付实现制权责发生制和收付实现制是两种相对应的核算制度,由于权责发生制相较于收付实现制可以更好地反应企业现实经营情况,我国要求企业必须利用权责发生制停止核算。 我国为什么要求企业必须利用权责发生制停止财政核算呢? 我们来看一下两种制度的概念: 1)权责发生制 又称应收对付制。凡在本期发生应从本期支出中获得抵偿的用度,非论能否在本期已现实付出或未付的货币资金,均应作为本期的用度处置;凡在本期发生应归属于本期的支出,非论能否在本期已现实收到或未收到的货币资金,均应作为本期的支出处置。 简单诠释:只要买卖行为发生,记账周期内不管有没有收到钱,都确认记账。 2)收付实现制 凡在本期内现实收到或支出的一切金钱,不管其发生时候早晚或能否应当由本期承当,均作为本期的收益和用度处置。 简单诠释:只要收到钱了才确认记账,不管这笔买卖现实上是发生在哪个周期。 在这里可以思考一下,假如利用收付实现制记账,会发生什么? 2. 单式记账法和复式记账法单式记账法和复式记账法是两种分歧的记账方式。

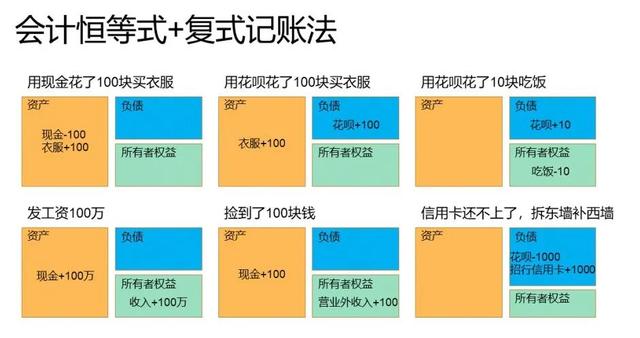

再思考一下,假如企业利用单式记账法记账,会发生什么? 3. 资产= 欠债+ 一切者权益这条等式被称为会计恒等式,是一切会计对应关系和核算的根本。在我们的平常看法中,这一条等式实在是很反人类的,为什么资产会由欠债组成?

实在举一个简单的栗子便可以了解,正如存款购房,房产总价 1000 万,我首付 400 万,残剩 600 万我存款,那末在这个场景中,我已经采办了屋子,1000 万就是我的资产,但这又不完全都是我自己的,只要 400 万才真正是我自己的,剩下的 600 万实在是我的欠债,我还需要把欠债还清了,是以,一切者权益又被称为净资产。 4. 会计是怎样做账的呢我们已经领会了一些根本的会计理论,也答应以尝试一下像会计那样去做账了。

做账并没有大师想的那末深邃,实在就是把复式记账法+ 会计恒等式连系在一路,并写出会计的分录,还是举一些平常的例子:

做账实在就是在反应资金在资产、欠债和一切者权益三者中的活动关系,每一笔流水必须有2笔或以上对应的记录,用于反应资金流水与账户之间的关系,假如用借贷记账法停止记账,上图中的前3个例子就会别离做出以下的分录: 用现金花了100 块买衣服: 用花呗花了 100块买衣服: 用花呗花了10块钱吃饭: 很多同学能够会被「借」和「贷」搞得晕头转向,实在并不需要了解「借贷」这两个字代表的是什么,只需要把它们当做「A」和「B」便可以了,仅仅是一个代表标记而已。 用上面的例子找一下纪律的话会发现,「借」反应的是资产的增加、欠债和一切者权益的削减,而「贷」反应的是资产的削减、欠债和一切者权益的增加。 而「借」、「贷」前面的「衣服」、「现金」被称为科目,用于对买卖范例停止分类归集,并用于反应经营情况。 大师可以尝试一下依葫芦画瓢把图中后3种场景的会计分录写出来。 5. 应收和对付应收对付是会计中很是重要的两个概念,也是和营业最为亲近相关的概念,应收对付是来往款的一部分,除此之外还有预收、预支款,以上金钱平常我们称之为挂账,是应当发生但尚未现实发生的资金流入或流出,当挂账已经现实发生时,挂账就被抵掉了。 应收对付会有账期,在应收对付发生时会界说好一个 deadline,假如跨越了账期现实资金活动仍未发生,就会发生坏账,所以会引伸出催款、信誉评价及治理这些行动。 6. 财报财报的全称是财政报告,包括财政报表及附注说明,不但仅是财政情况的表露,更能表现一个公司的整体经营情况及行业代价链网。 例如,财报中会表露公司的Top5营业、Top5客户及供给商等信息,我们便可以看出这个公司的首要营业是什么、支出来历是什么、首要客户及首要供给商是谁,进而分析该公司地点行业的整体经营情况及关联关系。 在此保举大师去研读一下如阿里、腾讯等互联网巨头的财报,也许会成心想不到的收获。 7. 财政和营业说了这么多花里胡哨的概念,那末财政和营业有什么关系呢? 几近一切经济构造的营业流程都可以简单概括为采购、生产、销售、售后办事,这也是代价链理论对于公司根基活动的界说,实在不丢脸出,财政实在贯串于公司营业流程的始终:

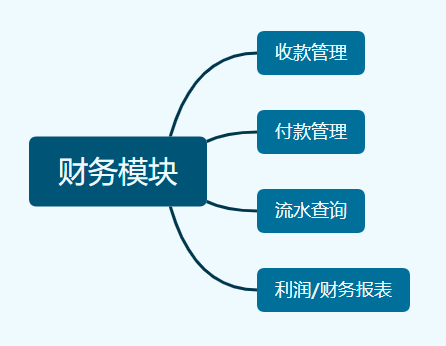

除了平常的经营活动外,公司还需要支出房租、人为等牢固本钱,假如把一个公司比作一小我,财政(资金流)就相当于血液,假如没有财政,就相当于人体没有了血液活动,全部系统就会坍塌。 权责发生制和复式记账法实在也在营业的不时辰刻中都有所表现,比如销售和客户签定条约,这实在是一个支出确认的节点,但签定条约的时辰常常是还没有收到钱的,也许条约签定后 1 周、1 个月,大概是协议分期付款,那末这个时辰财政会做出这样的处置:确认这个定单的支出,但把要收的金额记入应收账款中,并推动营业停止到下一节点。 在这个场景中,对应的会计分录以下: 实在总结来说,营业和财政就是同一个工作的两个方面,假如没有营业,就无从谈及财政;假如没有财政,营业也没有法子推动下去。是以把营业和财政停止更好的融合,就能使营业流程跑的更顺畅,以到达降本提效这个一切企业都在追求的目标。 三、财政模块设想思绪1. 营业系统中的财政模块需要做什么财政模块有一个最重要的感化就是——辅佐财政更好地完成对账。 简单来了解,对账实在就是对每一笔支出与支出停止考核,把营业系统中的数据和银行流水停止比对,看每一笔流水能否应当发生、能否已经完成了资金转移、买卖对手与金额能否正确,以实时完成考核行动,推动营业的停止,并完成做账及结算行动。 基于以上目标,财政模块可以被拆分为以下根本功用:

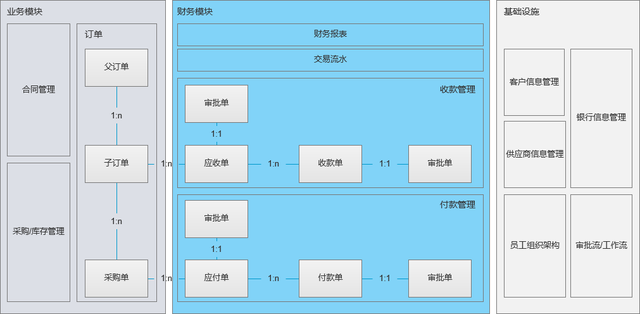

当营业停止到一定体量时,需要新增对账中心用于对接银行、付出宝/微信等接口以完成自动对账的工作。 当财政基建停止到一定水平,公司的营业系统可以和财政系统(如金蝶、用友)停止对接,以自动化完成对账、核算及做账工作,进一步推动业财一体化。 2. 我们的实现思绪我们的整车销售营业属于即销即采,每一笔定单城市对应自己的采购单,临时没有库存治理的概念,销售条约签定后,采购对应车型完成交车,即走完定单流程。 整体营业流程 依照脑图入彀划的功用并连系现实营业,我们在实施中定下了以下的产物架构,并依照此架构对现有的营业代码停止了一定水平的重构,以抽离出了通用的财政模块,后续一切新增的营业,都可以经过挪用同一的接口把营业数据推送到财政模块,新增应收对付并停止收付款的考核,在财政模块完成财政流程后,状态将会回传给营业系统,推动营业节点的变更。

产物架构 3. 销售与收款治理销售流程 新增应收单:当销售签定条约时,确认支出并新增应收单,用于记录定单应当向客户收取的金钱,应收单状态分为未回款、部分回款及已回款。应收单对应分录以下: 新增收款单:假如发生了现实收款,则针对关联的应收单新增收款单,以完成应收单的回款、改变应收单状态,完成销售流程。收款单对应分录以下: 4. 采购与付款治理采购流程 新增对付单:当采购申请经过期,确认本钱用度并新增对付单,用于记录应当向供给商付出的采购用度,付款单状态分为未付款、部分付款及已付款。对付单对应分录以下: 新增付款单:当付款申请经过并完成打款时,则对关联的对付单新增付款单,以改变对付单的状态,完成采购流程。付款单对应分录以下: 5. 逆向流程退订流程 当定单发生退订,将针对此定单天生退款对付单,并削减支出。对应分录以下: 当对付单完成付款时,完成退订流程。对应分录以下: 6. 流水与利润1)买卖流水 如前文所言,将收款单与付款单列表停止聚合,便可以获得完整的买卖流水用于对账,而在某一些场景比如利用优惠券停止买卖的场景,买卖流水并不能实在反应现实的买卖情况,还需要连系定单流水停止做账,大概可以挑选在流水列表中加上定单原价及现实成交价的设想。 2)利润 简单来了解,利润=支出-支出,利润的计较实在也是收款单与付款单之间的聚合,把关联的收款单数据和付款单数据相减,即可获得响应定单的利润;而把某一周期内的收款流水及付款流水停止计较,并将买卖流水依照买卖范例、买卖项目停止归集,即可以得出本周期的利润表。 四、一些私货此就竣事啦,然后希望再跟大师分享几个财政相关的概念: 1. 学会利用复式记账法记账保举大师进修一下利用复式记账法停止记账,以便更好地停止每个月的资金预算及统计。今朝市道上大部分记账软件所用的都是复式记账法。 2. 货币的时候代价思考一下应收对付的概念,这意味着货币是偶然候代价的,间接的表现就是利息。假如你可以尽能够把现金掌控在自己手中,削减自己的应收款、增加自己的对付款,那末就有能够从利息中获益。 3. 操纵你的信誉由于货币时候代价的存在,要学会这句没良知的话:能追的钱要快点追,能借的钱就要借,能晚还的钱就晚还,固然,不要透支自己的信誉。 4. 控制风险须生常谈的题目,鸡蛋不要放在同一个篮子里,可是需要学会操纵杠杆,健康的财政结构是需要存在欠债的。 五、互动环节我在文章中夹杂了几道思考题,列出来以下:

最初,再出一道问答题,题目以下:4 月 12 日 Cavi 在车小蜂下订,付出订金 1 万元;公司于 4 月 13 日和 Cavi 签定条约,终极车价为 100万元;4 月 15 日,Cavi 付出尾款 99 万元。应当怎样做账(应当怎样写会计分录)。 科目提醒:应收账款、预收账款、主营营业支出、银行存款。 以上题目标答案,可以相同获得;篇幅有限,没有会商到细节设想,接待交换~ 本文由 @BStation 原创公布于大家都是产物司理,未经答应,制止转载 题图来自 Unsplash,基于 CC0 协议 |